【記者林常雄/高雄報導】 中鋼公司(14)日召開112年10月份月盤及第四季季盤鋼品盤價會議,會中決議:盤價續採「順勢、合宜、穩健」之一貫訂價原則,適度提漲十月之月盤產品售價,合理反映原物料成本並接軌國際行情。

中鋼公司表示,歐美央行升息縮表抑制通膨,墊高融資成本降低企業投資與民間消費意願,影響終端需求,然隨升息步入尾聲,景氣展望逐漸回溫。依據經濟學人智庫(EIU)八月公佈之預測顯示,2023年全球GDP成長率較七月估值上修0.1%至2.3%,其中,美國經濟溫和擴張,歐洲、日本持穩,全球製造業逐漸走出谷底。台灣經濟內溫外冷,政府推動刺激內需政策緩解出口衰退,並搭配延長大宗物資與能源減稅、擴大節能家電退稅等措施,以穩定國內物價並提振消費信心。主計總處預估今年第四季台灣經濟成長率可達5.59%,113年則優於今年(估1.61%)達3.32%。

全球鋼鐵需求於今年六、七月觸底,一度迎來復甦曙光,惟八月中國爆發大規模房企債務危機,大陸當局為刺激疲弱房市,陸續祭出強力振興房市政策。美國八月份製造業生產指數恢復到擴張區,可望迎來補庫存需求,帶動鋼價反轉向上,第四季為歐美市場年底耶誕消費旺季,拉貨動能可期。車用晶片短缺緩解,MarkLines統計全球今年前七月汽車產量累積5,003萬輛,年增10%;台灣汽車市場需求熱絡,銷售量穩定成長,今年前八月累積銷量已達31.3萬輛,年增13.4%,車輛用鋼需求增溫。

中鋼指出,鋼鐵供給方面,worldsteel統計今年一月至七月全球粗鋼產量約11億噸,同比減少0.1%,其中歐盟、北美及日本分別減少10.3%、3.5%與3.9%,顯示供應面縮減。中國發佈鋼鐵行業穩增長方案,推動粗鋼平控政策。為達成2022年10.18億噸平控目標,今年九月至十二月中國大陸每日粗鋼產量必須較八月調降17%至每日245.7萬噸,九月以後產量有望逐步下降。中國大陸鋼材社會庫存九月上旬降至1,182萬噸,為今年以來相對低點;日本七月薄板三品庫存僅393萬噸,為近兩年來新低。

原物料行情方面,鐵礦砂價格自今年八月中旬每公噸約95美元低點走揚至122美元(漲幅約28%),為近四月以來新高;冶金煤售價自七月低檔每公噸220~230美元攀升至約312美元(漲幅約39%),煉鋼成本高漲,支撐鋼價欲小不易。歐洲鋼廠今年暑休後對薄板產品醞釀推漲每公噸50歐元(約54美元);韓國浦項計畫調漲十月內銷熱軋出廠價每公噸5萬韓圜(約38美元);中國熱軋價格自今年五月底低點每公噸3,532人民幣震盪回彈,逼近每公噸4,000人民幣大關(漲幅約13.3%),寶武、鞍本鋼廠十月份內銷薄板產品出廠價分別以漲盤開出,每公噸牌價上調50~100人民幣(約7~14美元),另取消部分優惠措施後,實際漲幅高於前值,鋼價向上趨勢明顯。

歐盟自今年十月開始試行CBAM,預計2026年起正式實施;我國政府於今年八月成立環境部,並設立台灣碳權交易所,預計2025年起徵收碳費。中鋼公司響應政府以大帶小政策,在既有產業服務團之中,設立碳管理輔導團,並參與工業局「1+N碳管理示範團隊」,協助下游業者強化碳管理能力。面對低碳轉型、高鋼價時代的來臨,未來期望提高台灣鋼鐵產業在全球節能減碳、綠色環保趨勢下的競爭力,引領鋼鐵業由「質變」進一步蛻變為「值變」,開創綠色商機、共享價值。

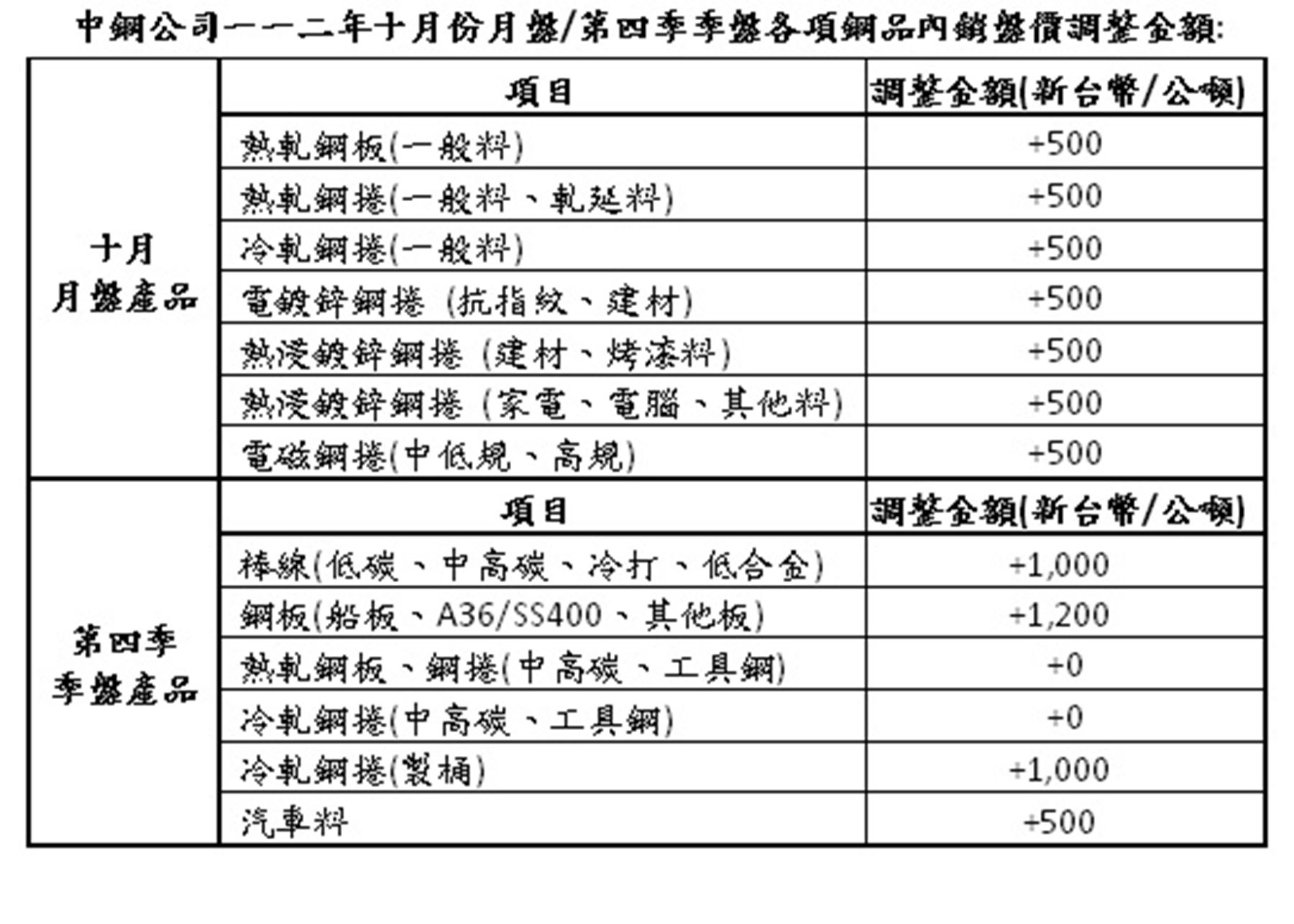

自去年下半年以來,鋼鐵產業進入週期性低谷已持續一年,現今製造業去庫存已至最後階段。近來亞洲貨幣競相走貶,新台幣匯率近三個月貶值幅度達4 %以上,推升鋼廠購料成本,加上煤鐵成本高漲,致使第四季亞洲主要鋼廠紛紛提漲鋼價以合理反映成本,鋼市浮現向上契機。本次盤價續採「順勢、合宜、穩健」之一貫訂價原則,適度提漲十月之月盤產品售價,合理反映原物料成本並接軌國際行情;第四季之季盤考量以季為週期,並審度下游不同產業需求環境差異,針對艱困行業輔以多元方案協助,分別予以適度調整。

新聞來源:屏東時報