生活中心/綜合報導

投資理財是大眾都會關注及討論的話題之一,其中投資型保單結合了保險與投資被視為有保障性的產品之一,但買「投資型保單」做「理財」規劃真能行嗎?日前有一名網友在臉書社團「爆怨2公社」發文,表示手邊原本有一筆定存短時間不會使用到,學了點基礎投資標的,像是固定配息的美元基金。但後來聽信了自己認識的保險業務員買了美金投資型保單,結果發現美元的定存率高、每月還都配息,反而是原PO的保單還賠了。質疑投資保單錯了嗎?引發一票網友熱烈論戰。

▲(圖/截自臉書社團「爆怨2公社」)

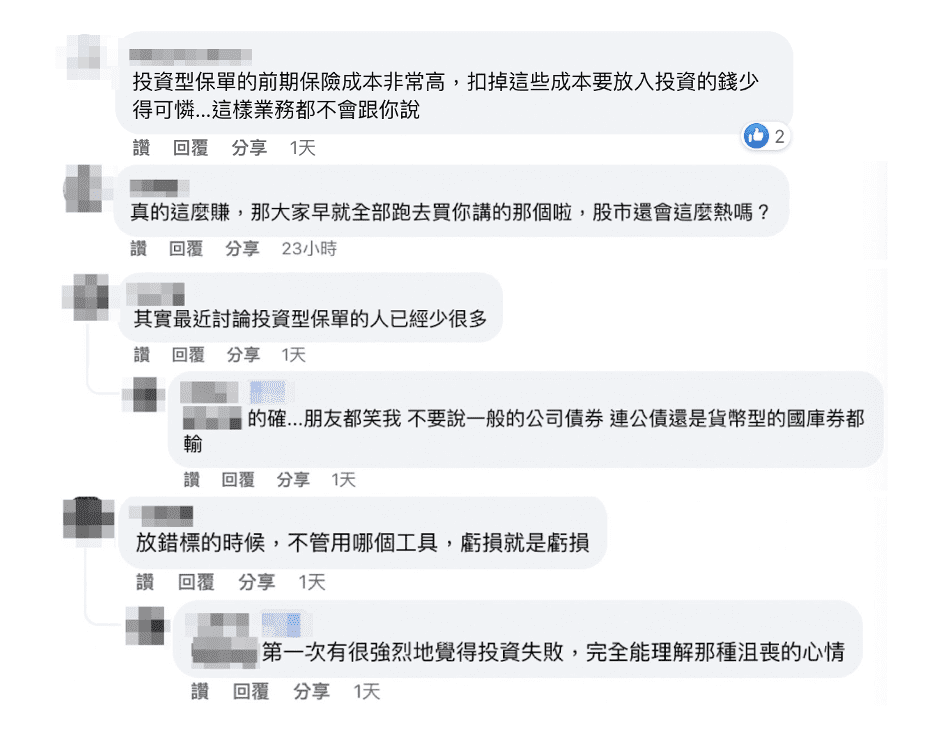

對此原PO感到懊惱不已,此文一出,引發了網友熱議紛紛表示:「投資型保單的前期保險成本非常高,扣掉這些成本要放入投資的錢少得可憐…這樣業務都不會跟你說」、「的確…朋友都笑我,不要說一般的公司債券,連公債還是貨幣型的國庫券都輸」、「真的這麼賺,那大家早就全部跑去買你講的那個啦,股市還會這麼熱嗎?」、「放錯標的時候,不管用哪個工具,虧損就是虧損」。

▲(圖/截自臉書社團「爆怨2公社」)

原PO道出曾經聽過親戚把一輩子賺的錢都賠在股市裡,也對自己的投資的標的也不是很有信心,認為基金產品多元且複雜,最後才會被洗腦成功買了投資型保單。隨後引來網友分享基金投資獲利案例「我也都買高收益基金領配息,領到配息找新標的投資,錢滾錢」、「今年6月開始買入富蘭克林美元短期基金,每月有配息,目前看起來還不錯,也在持續觀察中」、「美元基金全球市場一定會變好,如果無資金需求,就讓它一直月配息,只要不贖回沒差」。

有網友貼出新聞回應指出,去年投資市場動盪、股債雙跌,投資型保單衍生不少糾紛,讓金管會祭出禁令出手管制,頒布的投資型保單5大禁令,剛剛在7月1日起正式上路,其中像是「類全委帳戶淨值低於八成,即不得配息」等等限制將衝擊投資狀況,這也代表過去投資型保單訴求的現金流、年年配息及購買滿後享加值給付等功能,都將受到影響。投資型保單通常綁定壽險或年金型商品,若以保險需求為第一考量確實是對保戶十分有利的保險商品,但以投資為主要考量,則需要以個人理財狀態審慎評估,否則至少會有每年約保費1%~2%前四年總收約保費的5%~7%的費用(高保費另計)需要納入考量。如同網友所述「要投資還是要保險,魚與熊掌不可兼得呀」

▲(圖/截自臉書社團「爆怨2公社」)

最後,原PO回文表示「台灣人最喜歡配息型商品了」,道出人投資現狀即看到高配息就下單,但是當選擇投資產品時,除了要思考是否配息以外,尚應仔細瞭解這項投資產品的組成、配息是否來自本金,並衡量目前市場動態與整體經濟環境等。例如美國連續升息後,現在利率達16年來難得一見的高點,上述網友提出鎖定相對安全的美國短期國債的富蘭克林基金,殖利率即緊跟著聯邦基金利率,聯準會一旦升息就會跟著受惠;加上此標的是全台唯一月配息貨幣型基金,並且配息並非來自本金(截至今年5月),讓小白不僅可以簡單搭上投資順風車,還能月月享收益,成為近期投資人熱門討論基金標的。

根據自己的投資目標和風險承受能力進行充分的研究和評估,深入瞭解不同的投資選擇,可以幫助投資人在理財道路上更加謹慎和有信心地前進,做出明智的選擇。

【新頭條-Thehubnews】提醒您:審慎投資理財!本報導內容不代表本網(報)立場,本報導內容僅供讀者參考,投資人應獨立判斷。